Онтологическое расширение теории трансакционных издержек. Д.П. Фролов1/ Журнал «Alma mater» (Вестник высшей школы) Специальный выпуск «Премия Менегетти – 2012», 2012

Исследована теория трансакционных издержек и «теорема Коуза» как ее методологическая основа, являющаяся фундаментом современной институциональной политики. В статье аргументирована необходимость преодоления абстрактности «теоремы Коуза» и ее онтологического расширения. Обоснована теорема о трансакционных издержках и институтах, показывающая логику их взаимосвязи в эволюционном аспекте.

Ключевые слова: трансакционные издержки, институты, онтология, гносеология, теорема Коуза, императив Норта, аксиома Иншакова, теорема Маевского, интегральная теорема.

Современная институциональная теория зиждется на двух фундаментальных категориях — институтах и трансакционных издержках2. Хотя их многочисленные определения остаются дискуссионными, произошло конвенциональное закрепление ряда устойчивых стереотипов, своего рода аксиом институционализма. Ключевые из них — правовая интерпретация трансакций, негативная трактовка трансакционных издержек и приписывание институтам целевой функции их минимизации. Преодоление этих методологических упрощений на основе переосмысления и онтологического расширения «теоремы Коуза» позволит, на наш взгляд, сделать новый шаг на пути синтеза институциональной и эволюционной парадигм в современной экономической науке.

Онтологизация теории трансакционных издержек объективно необходима, поскольку системы трансакции, как и «системы интеракции не образуются за пределами общества, чтобы затем войти в него в качестве готовых структур. Используя коммуникацию, они всегда представляют собой свершение общества в обществе»3. При этом вступающие в трансакции агенты «оснащены особыми типами чувствительности, которая помогает им учитывать то, что имеется в обществе в качестве окружающего их мира»4.

Корректные представления об институциональной реальности обеспечивают гармоничность развития людей в общественной среде. Упрощающие объективную действительность научные концепции, конвенционально закрепляясь и получая широкое распространение, становятся устойчивыми стереотипами и начинают определять общественное бытие5. Ведь в основе вырабатываемых людьми норм и правил лежат паттерны как эволюционно сложившиеся, социально типизированные, устойчивые образы реальности, относящиеся к области общественного подсознания. Именно «распознавание паттернов, а не абстрактное логическое мышление является тем способом, при помощи которого мы воспринимаем, запоминаем и осмысляем»6. Поэтому важно преодолеть методологические конвенции и стереотипы в области экономических теорий институтов и трансакций.

Трансакционные издержки могут и должны рассматриваться не столько как показатель простоты и надежности институциональных структур, сколько как индикатор сложности социальной системы и эволюционной эффективности ее институтов.

Онтологизация «теоремы Коуза»

«Теорема Коуза» — главный парадокс экономической науки XX в. Обладающая огромным эвристическим потенциалом, она применялась к анализу широчайшего спектра объектов (от постсоветской приватизации до Лиги чемпионов по футболу)7 и породила научное течение коузианцев (Coaseanism), став основой новой институциональной экономической теории и фактически открыв институционализму «второе дыхание» в конкуренции с неоклассическим мейнстримом.

Но вместе с тем «бесславная теорема Коуза, сформулированная и названная так Стиглером»8, подверглась шквалу критики (вплоть до доказательств ее ошибочности)9 и вызвала непрекращающуюся до сих пор волну полемики, получив массу интерпретаций, развивающих, искажающих, а часто и вульгаризирующих ее неоднозначное содержание. Ведь сам «Коуз так и не дал формулировки этой теоремы, а когда это пытаются сделать другие, она, видимо, превращается либо в ложное высказывание, либо в тавтологию»10.

По мнению Р. Коуза, чрезмерное внимание привлекла сама теорема, в частности ее условные допущения и формулировка. Сам же он «склонен расценивать теорему как ступень на пути к анализу экономики с положительными издержками трансакций. Для меня значимость теоремы Коуза заключается в том, что она подрывает систему Пигу»11, т.е. выполняет гносеологическую функцию индуцирования парадигмального сдвига в экономической теории.

Однако, будучи исходно нацеленной на решение конкретной теоретической задачи, «теорема Коуза» подверглась неявной онтологизации, т.е. приписыванию данной аналитической конструкции выраженной нормативной функции, ее перемещению из сферы «чистого разума» в сферу бытия, экономической политики и хозяйственной практики. Хотя Р. Коуз описывал гипотетический мир с нулевыми трансакционными издержками как, образно говоря, «воображариум» профессора Пигу, именно этот абстрактный «мир номер ноль» стал пропагандироваться коузианцами в качестве целевого ориентира рыночной экономики.

Неслучайно возникло понятие «квазикоузианской парадигмы»12, ведь «теорема Коуза» независимо от воли ее автора стала концептуальным «ядром» либерально-экономической доктрины и «сердцевиной» традиционного скептицизма неоклассических экономистов в отношении государственного регулирования13. Фактически «теорема утверждает, что когда права собственности четко определены и «трансакционные издержки» равны нулю, участники рынка организуют свои трансакции таким образом, чтобы получить наиболее эффективный результат»14. В такой интерпретации «теорема Коуза» выступает строго сформулированным вариантом концепции «невидимой руки» рынка.

Вместе с тем, как показывает Э. Бертран, теорема по своей сути не предполагает каких-либо выводов для экономической политики. Однако, если объединить убежденность в том, что ценовой механизм без трансакционных издержек совершенно эффективен и даже будучи дорогостоящим он все же лучше государственного регулирования, то возникают достаточно четкие стратегические предписания15, близкие к либерально-рыночной доктрине. По сути, «теорема Стиглера была непосредственно обращена к либеральным экономистам, которые расценили ее как доказательство того факта, что экстерналии не требуют государственного вмешательства»16.

При этом меняется представление о роли государства в рыночной экономике: из «ночного сторожа» оно трансформируется в «коузианского законодателя»17, своеобразного оптимизатора рынка (market perfecter), главной функцией которого является создание ясных и четких правил, простых и логичных процедур, снижающих издержки осуществления трансакций. Ведь, по словам Р. Кутера, «политическая установка, вытекающая из теоремы Коуза при интерпретации «в аспекте трансакционных издержек», должна состоять в том, чтобы посредством права минимизировать эти издержки»18.

Некоторые нормативные «нотки» прозвучали и в нобелевской лекции Р. Коуза — в той части, где он рассуждает о правах собственности: «Очевидна желательность того, во-первых, чтобы этими правами были непременно наделены те, кто может использовать их наиболее продуктивно и имеет стимулы поступать именно таким образом, и, во-вторых, чтобы выявление (и поддержание) такого распределения прав непременно было сопряжено с низким уровнем издержек по передаче этих прав, обеспечиваемым ясностью законодательства и созданием менее обременительных правовых требований для таких передач»19.

Если Р. Коуз говорит о желательности низких трансакционных издержек, давая тем самым «мягкую» нормативную интерпретацию своей теоремы, то Д. Норт формулирует ее «жесткую» версию, своего рода императив для экономической политики: «Эффективные рынки возникают в реальном мире, когда достаточно сильна конкуренция, чтобы арбитраж и эффективные (информационные) обратные связи смогли приблизить состояние системы к условию Коуза, предполагающему нулевые трансакционные издержки, и позволить участникам рынка реализовать выгоды обмена, вытекающие из неоклассической теории»20 в ее радикально-либеральном варианте. Так «теорема Коуза» из оригинальной теоретической конструкции превратилась de facto в нормативную экономико-политическую модель. Именно в этом парадигмальном статусе она развивается и критикуется большинством современных исследователей.

Онтологизация «теоремы Коуза» задала общий вектор развития теорий экономических институтов и трансакционных издержек. Их аксиоматика сформулирована достаточно четко, конвенционально поддерживается исследовательским сообществом и устойчиво воспроизводится как в научной, так и в учебной литературе.

Итак, «теорема Коуза» вербально «моделирует идеальный статичный мир, в котором отсутствует трение»21. Безусловно, «в таком мире институты, образующие экономическую систему, никому и ни для чего не нужны»22 — ведь «только при условии ненулевых трансакционных издержек институты имеют значение»23.

Но в реальном экономическом мире «трансакционные издержки никогда не равны нулю»24. Более того, они представляют собой непроизводительные расходы и всегда «носят вынужденный характер... Никто не стремится их нести, поскольку они представляют собой только препятствие для эффективного обмена правами»25, а значит, чем они ниже, тем лучше для всех субъектов экономики.

Очевидно, «минимизация трансакционных издержек предполагает совершенствование средств их экономии, а такими средствами являются самые разнообразные социально-экономические институты»26. Тогда «можно рассматривать институт как структуру, минимизирующую трансакционные издержки, и оценивать его по этому критерию»27, ведь именно «трансакционные издержки определяют эффективность институциональных изменений»28.

Описанная логика явно или неявно представлена в работах подавляющего большинства современных институциональных экономистов. По сути, «теорема Коуза» переформулируется в нормативной версии с учетом «императива Норта»: чем эффективнее экономические институты, тем больше они способствуют минимизации трансакционных издержек в экономике. Именно в этом состоят главная цель и результат функционирования институтов29.

Проблема трансакционных издержек

Хотя «теорема Коуза» не является нормативной концепцией и относится к области позитивной теории, институциональные экономисты повсеместно делают из нее далекоидущие практические выводы, касающиеся сфер управления и государственного регулирования.

Но невозможно управлять тем, что нельзя измерить30, равно как невозможно измерить то, что не имеет однозначного определения. Размытость понятия трансакционных издержек вынуждает исследователей постоянно прибегать к разнообразным метафорам для прояснения их сущности: «Это, если воспользоваться компьютерной метафорой, своего рода софтвер, программное обеспечение, облегчающее эффективное использование имеющегося у сообщества хардвера, или «аппаратного обеспечения» — капитала, рабочей силы и инфраструктуры»31. В свою очередь Т. Эггертссон признает: «Четкой дефиниции трансакционных издержек не существует, но ведь в неоклассической модели нет корректного определения и издержек производства»32. Тем не менее, из-за расплывчатого, аморфного содержания и высокой произвольности вкладываемой смысловой нагрузки «трансакционные издержки как инструмент теории заслужили дурную славу»33.

Главной причиной столь неутешительного состояния теории трансакционных издержек является, на наш взгляд, их негативная трактовка, обусловленная правовой интерпретацией самих трансакций и их жесткой «привязкой» к сфере рыночного обмена. В общем смысле «трансакционные издержки суть затраты, возникающие, когда индивиды обмениваются правами собственности на экономические активы и обеспечивают свои исключительные права»34.

Вспоминаются рассуждения Дж. Коммонса о том, что единицей изучения в институциональной экономике является трансакция, представляющая собой «не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом»35.В свою очередь К. Менар предлагает «назвать трансакцией любой трансферт прав пользования товарами и/или услугами между технологически разделяемыми единицами»36.Слабо помогает попытка разграничить институционалистскую и неоклассическую трактовки трансакционных издержек: в первом случае они понимаются как «издержки установления и поддержания прав собственности»37, во втором — как «издержки, возникающие в результате передачи прав собственности»38 или «издержки обмена титулами собственности»39. Правоотношениям здесь отдается очевидный приоритет перед отношениями экономическими.

Но ведь «юридические формы, — писал еще К. Маркс, — в которых экономические сделки проявляются как добровольные действия участников, как выражения их общей воли и как обязательства, к выполнению которых каждую из сторон принуждает государство, эти юридические формы, будучи только формами, не могут сами определить этого содержания сделок. Они только выражают его»40. Реальные экономические отношения, регулируемые правовыми нормами, всегда масштабнее и богаче этих норм.

Несмотря на высокое общетеоретическое значение идей Дж. Коммонса и его последователей, предлагавших рассматривать трансакцию в качестве единицы институционального анализа, позиция весьма неубедительна. К. Маркс начинал с изучения процесса трансформации: «Подлинная наука современной политической экономии, — писал он, — начинается лишь с того времени, когда теоретическое исследование переходит от процесса обращения к процессу производства»41. Это высказывание с полным основанием можно отнести и к институциональной экономической теории, которая на современном этапе своей эволюции иррационально зациклилась на исследовании институциональных отношений и норм в сфере рыночного обращения.

В результате «новый институционализм», несмотря на яростную критику его представителями концепций и моделей ортодоксальной неоклассической экономики, по существу недалеко ушел от нее, оставшись в «плену» сферы обращения, преимущественно рассматривая процессы обмена и распределения прав собственности на редкие и ограниченные ресурсы, результаты которых фиксируются соглашениями (контрактами) в контексте сложившихся во внешней среде «правил игры». Современный «новый» институционализм отличается от неоклассики не в принципе, а формально, за счет усложнения исходных посылок анализа, предмет которого — рынок — у этих якобы конкурирующих научных течений одинаков. В результате возникают, по словам Дж. Ходжсона, «туманные» описания трансакционных издержек, которые представляются как «затраты, связанные с функционированием рыночной экономической системы и необходимые для обеспечения устойчивости проводимых трансакций»42.

Если Дж. Коммонс дает узкоюридическое определение трансакции, а К. Менар предлагает расширительную экономико-правовую трактовку, то С. Ченг делает попытку универсальной дефиниции — трансакция как любая форма организации человеческой деятельности43, которая, тем не менее, может быть уточнена.

Трансакция (transaction) — это экономическая форма взаимодействия (interaction), т.е. взаимного обмена действиями между контрагентами в условиях глубокого общественного разделения труда и его широкой кооперации. Действительный источник трансакционных издержек - дифференциация и интеграция видов хозяйственной деятельности в реалиях информационной асимметрии агентов. Трансакционные издержки генетически не связаны со сферой обмена, хотя именно на рынке они проявляют себя в наиболее отчетливых формах. Объективно назрела необходимость активизации институциональных исследований сферы производства. Пора осуществить перенос акцентов с рыночных сделок на внутрифирменные трансакции, а также на операции как комплексы взаимосвязанных действий и сами действия агентов, учитывая, что любое «действие совершается в институциональных формах»44, т.е. «становится включенным в конвенции и институции»45.

Трансакционные издержки как издержки обобществления хозяйства — неотъемлемый атрибут любых взаимодействий экономических агентов, в т.ч. не сопровождающихся обменом правами собственности. Для осознания этого «необходимо прежде всего выйти за рамки узкого понимания самой категории трансакционных издержек. Эти издержки возникают не только при осуществлении индивидуальных экономических актов»46, но гораздо чаще при осуществлении сложных видов совместной деятельности. Даже простая кооперация труда, совершенно не связанная с закреплением или перераспределением имущественных правомочий, неизбежно влечет трансакционные издержки. «Если же хозяйственную систему определять через совокупность взаимосвязей, взаимодействий между экономическими агентами, то в общей форме трансакционные издержки могут рассматриваться как издержки взаимодействия»47, хотя этим их содержание, безусловно, не исчерпывается.

Необходимо преодолеть устоявшееся отождествление производственных и трансформационных издержек, а также их противопоставление трансакционным издержкам. А. Олейник, трактуя трансакционные издержки (CTa) как «все издержки, связанные с обменом и защитой правомочий»48, фактически используетих правовую интерпретацию. Более глубокого, хотя и юридического по существу подхода к пониманию трансакционных издержек придерживается и А. Шаститко: «… ресурсы, использование которых обусловливает изменение правовой характеристики вещи, формируют трансакционную составляющую издержек производства»49. Но все еще многие современные ученые консервативно выводят трансакционные издержки за границу издержек производственных50, которые в итоге некорректно редуцируются.

Трансакционные издержки представляют собой компонент общих издержек производства (CP) наряду с трансформационными издержками (CTf), или:

CP = f (CTf, CTa).

Этот методологически важный вывод следует из базовых положений теории экономической генетики, согласно которым метапроизводственная функция (F) любого продукта (Q) имеет вид:

Q = F (Tf, Ta),

где Tf — затраты трансформационных факторов на производство вещественного содержания продукта, Ta — затраты трансакционных факторов на создание его социальной формы51. При этом важно учитывать сформулированную О. Иншаковым аксиому: «Все факторы (следовательно, и затраты на них) положительны, а в ином случае производство продукта невозможно»52. Иными словами, «при нулевом значении хотя бы одного из аргументов (метапроизводственной функции. — Авт.) результат равен нулю»53. Но трансакционные издержки никогда не равны нулю, поскольку трансакционные факторы производства являются эндогенными элементами метапроизводственной функции.

Таким образом, трансакционные издержки — это не только издержки осуществления конкретных сделок, но и затраты на планирование и прогнозирование, координацию и субординацию функций, получение и поддержание статусов, соответствие формальным и неформальным требованиям, выработку и оптимизацию соответствующих правил и процедур, налаживание и укрепление связей и отношений с партнерами

и контрагентами, мониторинг оппортунизма и осуществление коммуникаций, сбор и переработку данных, создание и продвижение образов и др. Это — объективно необходимые затраты на институциональное, организационное и информационное обеспечение любой конкретной деятельности.

В качестве критерия выделения трансакционных издержек Е. Попов с соавторами используют «тип операции, которая применяется к ресурсам и приводит к появлению тех или иных издержек»54. Для дальнейшего развития этого подхода важно признать, что трансформационных операций и видов экономической деятельности в чистом виде не существует. Так, строительно-монтажные работы невозможны без разделения и кооперации труда, коммуникаций, планирования, регламентации и др. Аналогично трансакционные по своему содержанию «вспомогательные» виды деятельности» (например, материально-техническое снабжение, маркетинг и реклама, экспертиза, сервисное обслуживание, учет, аудит и т.д.) предполагают применение различных технических средств (и, следовательно, их износ), расхода материалов и интенсивного использования человеческого капитала, т.е. объективно влекут трансформационные издержки. Поэтому следовало бы говорить о преимущественно трансакционных видах деятельности, не связывая их напрямую с генерацией трансакционных издержек и учитывая этот момент при выделении трансакционных секторов в экономике55.

Следуя «аксиоме Иншакова», трансакционные издержки по своей природе являются производительными и всегда имеют положительное значение. Любое взаимодействие и, следовательно, любая деятельность в сферах производства, обмена и потребления характеризуется трансформационными и трансакционными издержками. К сожалению, потребление редко рассматривается в качестве особого вида деятельности56. Видимо, из-за этого изучение трансакционных издержек в сфере потребления не получило должного развития, хотя оно необходимо для формирования полноценной маркетинговой теории57. Системностью трансакционных издержек объясняется их многоаспектность.

Важно осознать, что трансакционные издержки сопровождают не только взаимодействия агентов, но и каждое отдельное действие, поскольку в нем общественные экономические отношения представлены в снятом виде. Не понимает этого Т. Эггертссон, приходя к выводу: «Одинокий человек на необитаемом острове столкнется с информационными издержками в ходе своего «домашнего производства», но этот изолированный индивид не участвует в обмене и потому не будет нести трансакционные издержки»58.Труднообъяснима тяга экономистов к «робинзонадам», хотя ситуации вынужденного автаркического хозяйствования крайне редки и гораздо более репрезентативной фигурой для иллюстрации простого случая экономической деятельности является индивидуальный предприниматель как персонифицированная фирма59. Тем не менее, Робинзон в романе Д. Дефо активно взаимодействует со средой обитания: совмещает и комбинирует различные виды деятельности, планирует и организует время труда и отдыха, вырабатывает рациональные способы использования ограниченных ресурсов, ведет учет запасов и т.д. Он волей обстоятельств оторван от общества, но сохраняет надежду на возвращение. Трансакционные издержки присутствуют в его индивидуальном воспроизводстве, но в предельно редуцированной форме, что обусловлено экстремальным характером вынужденной социальной изоляции.

Не следует абсолютизировать утверждение Д. Норта о том, что «затратность информации является ключом к пониманию издержек трансакций, которые (издержки) состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению»60. Затратность информации — наиболее очевидное, но лишь внешнее проявление трансакционных издержек и один из их компонентов.

Издержки обеспечения прав и принуждения к их соблюдению (но прежде того издержки закрепления функций и статусов агентов хозяйственной деятельности) — институциональный компонент трансакционных издержек, связанный с тем, что в ходе экономической эволюции «возникают новые виды специализации, призванные справляться со все новыми вызовами усложняющейся социально-экономической системы»61. В свою очередь, «сравнительные затраты на планирование, адаптацию и мониторинг выполнения задачи, характерные для альтернативных структур управления»62, можно отнести к организационной составляющей данных издержек.

Отсутствие четкой спецификации состава трансакционных издержек происходит от неопределенности их трактовки, затрудняющей выработку критериев отнесения затрат к данной категории. Результатом становится параллельное использование самых разнообразных методик их исчисления, практически не согласованных между собой. Тем самым сдерживается компаративный анализ уровня и динамики трансакционных издержек в разных регионах, сферах, отраслях и сегментах хозяйства, на различных фирмах и товарных рынках и т.д. Насколько сопоставимы результаты измерений трансакционных затрат в различных комплексах и сферах хозяйства, если принципиально различны их методики? И каков системный эффект методически разрозненных эмпирических исследований? Неразвитость методики трансакционных измерений тормозит интеграцию общественных наук.

Интересно предположение о больших перспективах изучения «особенностей формирования трансакционных издержек функционирования разнообразных общественных институтов с точки зрения их взаимодействия с институтами, действующими на других социентальных полях»63. Ведь с позиции методологии междисциплинарного синтеза «трансакционные издержки — это издержки преодоления границ между социальными системами, каждая из которых представляет собой своеобразный локальный рынок»64. Однако проблематичность корректной оценки их уровня оставляет подобные направления исследований в области «чистой теории», оперирующей слабо верифицируемыми гипотезами.

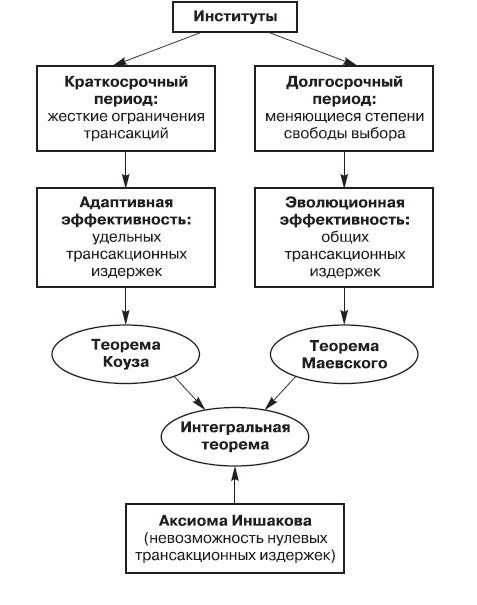

Интегральная теорема о трансакционных издержках и институтах

Хотя минимизация трансакционных издержек является общепринятым критерием эффективности институтов, их увеличение рассматривается экспертами как сигнал посткризисного восстановления мировой экономики: именно так оценивался рост расходов на рекламу в мире на 4,9% в 2010 г. Отмеченный парадокс пока не «вписывается» ни в теорию экономического развития, ни в теорию кризисов, что, очевидно, требует переосмысления нормативной версии «теоремы Коуза».

Институциональные экономисты «часто проводят аналогию между феноменом трения в мире физических объектов и трансакционными издержками. Данная аналогия позволяет говорить о всеобщем распространении трансакционных издержек»65. Красочная метафора «издержки трения в экономической системе», введенная в научный оборот О. Уильямсоном еще в 1985 г.66, стала подобна так называемым «кочующим цитатам», настоящий смысл которых уже забыт и искажен, но по инерции они все еще используются. В физике снижение трения означает повышение коэффициента полезного действия, а в экономике минимизация трансакционных издержек рассматривается как характеристика роста эффективности институтов. Обоснованная Р. Коузом абстрактная модель хозяйственной системы с нулевыми трансакционными издержками породила у институционали-стов опасный стереотип о необходимости максимального сокращения этого вида затрат.

Но если трение в физических системах необходимо снизить до нуля, то трансакционные издержки в экономических системах следует оптимизировать в пределах нормы. Ведь позитивный «рост этого класса издержек сопровождает углубление разделения труда и развитие многих других форм человеческих отношений, происходящее в рамках общественного прогресса»67, поэтому объективно существует мера их минимизации.

На микроуровне расширение фирмы тоже объективно влечет рост трансакционных издержек управления, мониторинга, учета и контроля, изучения рынков и продвижения продукции. В целом для каждого хозяйствующего субъекта на разных этапах его развития существует оптимальный уровень трансакционных издержек. На основе множества частных значений складываются и среднеотраслевые размеры этих издержек, т.е. их нормы для конкретных функционально определенных видов хозяйственной деятельности. Трансакционные издержки объективно необходимы для функционирования и развития экономических систем любого масштаба.

В противовес «теореме Коуза» представляется возможным говорить о «теореме Маевского»68, который утверждает, что «чем эффективнее в эволюционном аспекте экономические институты, тем в большей мере способствуют они повышению трансакционных издержек»69). Для дополнительной аргументации столь нестандартной позиции продуктивным видится выделение специфики «поведения» институтов в разных

временных периодах70. В краткосрочном периоде институты в большей степени обнаруживают свою ограничительную функцию. Напротив, в долгосрочной перспективе они скорее расширяют возможности человеческой деятельности и степень ее свободы, чем создают рамки и налагают ограничеия. Целевая функция институтов не сводится только лишь к минимизации трансакционных издержек.

Неоклассическая теория «концентрируется главным образом на функционировании рынков, а не на том, как они развиваются»71. «Теорема Коуза» описывает внешние формы проявления экономической эволюции — движение прав собственности (имущественных правомочий). В стороне остаются первичные процессы общественного разделения и кооперации труда, институционализации хозяйственной деятельности.

Обоснованы сомнения А. Шаститко: «Даже если общая величина трансакционных издержек действительно растет, означает ли это, что система обменов становится менее эффективной? Так, гипотеза об эластичном спросе на трансакционные услуги предполагает, что снижение средних трансакционных расходов обусловливает рост общих трансакционных расходов. С этой точки зрения увеличение трансакционных издержек совместимо с повышением эффективности и экономическим ростом»72.

По словам Дж. Ходжсона, «возрастание экономической сложности, по определению, предполагает увеличение многообразия видов взаимодействия людей»73, хотя, конечно, эволюция экономики выражается не только в росте сложности и расширении многообразия: в ее ходе усложнение циклично сменяется упрощением, а полиморфизм — унификацией. Адаптивная эффективность институтов (по Д. Норту74) связана с минимизацией ими трансакционных издержек функционирования экономической системы в рамках достигнутого ею уровня сложности (рутинные процессы). Эволюционная эффективность институтов, следуя логике В. Маевского, отражает их способность к повышению сложности экономической системы за счет углубления разделения труда и развития способов его кооперации, что ведет к росту общих трансакционных издержек (инновационные процессы). Например, число пользователей сети Интернет в мире в 2000-х гг. возросло более чем в пять раз, что выразилось в экспоненциальном росте объема их связей и отношений, способствуя повышению общих трансакционных издержек, тогда как удельные затраты (стоимость единицы интернет-трафика) неуклонно снижаются.

По гипотезе П. Савиотти, «рост разнообразия является необходимым условием для долгосрочного экономического развития»75, а нелинейность и неустойчивость представляют собой, согласно В.-Б. Зангу, главные «источники разнообразия и сложности экономической динамики»76. Рост общих трансакционных издержек в экономике отражает усложнение процессов, форм и результатов дифференциации и

интеграции человеческой деятельности, в частности расширение использования дистантных и сетевых бизнес-моделей.

Снижение удельных трансакционных издержек связано с минимизацией затрат на осуществление каждой отдельной трансакции за счет эффективных информационных технологий и сервисов, оптимизации институциональных функций и структур, упрощения процедур, унификации правил и требований, типизации контрактов и моделей взаимодействий и др. При этом устойчивая тенденция к увеличению доли трансакционных издержек в структуре общих затрат и ценах товаров отражает рост дальнейшего обобществления производства в условиях рыночной модели хозяйства. Так, огромные затраты современных фирм на рекламу, PR и брендинг провоцируются интенсификацией конкурентной борьбы и не подчиняются рекомендациям, якобы вытекающим из «теоремы Коуза». Ведь «трансакционные издержки неизбежны и необходимы одновременно»77, они представляют собой и показатель «трения» в экономике, и индикатор ее эволюции, что предполагает совмещение их негативной и позитивной трактовок.

Становится возможным сформулировать интегральную теорему: экономическая эффективность институтов тем выше, чем в большей степени они максимизируют общие и минимизируют удельные трансакционные издержки в экономике (рис.)78.

Рис. Логика взаимосвязи институтов и трансакционных издержек

При выборе институциональных альтернатив «главным доводом должна служить сравнительная экономия трансакционных издержек»79. Добавим: если она сопровождается повышением их общего уровня, отражающим прогрессивное усложнение экономической системы.

Внешним проявлением и результатом эволюции хозяйства является «расширяющееся многообразие продуктов и процессов, нарастающая сложность во взаимоотношениях между действующими лицами, состав которых меняется, а численность увеличивается. Естественно, что следствием нарастающей сложности трансакций является рост трансакционных издержек»80. Так, А. Корделла отмечает двойственность влияния информационных технологий (IT) на трансакционные издержки: «С одной стороны, IT обеспечивают доступ к большим объемам информации лучшего качества, что облегчает координацию, с другой стороны — возросшие объемы данных нуждаются в обработке. Соответственно это может привести как к снижению, так и к увеличению издержек координации»81. Общее повышение уровня трансакционных издержек в экономической системе является индикатором созидательной противоречивости ее эволюции, а не вызвано

падением эффективности институтов.

Ориентация на поступательность, преемственность, синхронность и однородность развития экономики достигается по сути лишь в конкретных «точках» на гипотетической «оси» эволюционного времени, т.е., вообще говоря, в статике. В динамическом же аспекте на любых «отрезках» эволюция хозяйственной системы сопровождается усложнением институциональных механизмов, трансформацией связей и отношений агентов, возникновением и экспансией новых форм организации, модернизацией норм и правил, совершенствованием процедур и контрактов.

Это неизбежно ведет к увеличению совокупных издержек трансакций, поскольку «только системы, далекие от равновесия, системы в состояниях неустойчивости, способны спонтанно организовывать себя и развиваться. Только в состояниях, далеких от равновесия, возникает сложность»82. И тогда совершенно обоснованно подтверждается вывод В. Маевского. Но «вместе с ростом сложности системы растет, причем

экспоненциально, трудность согласования функционирования ее элементов»83, повышая потребность в адаптивно эффективных институтах.

В целом же стабильный рост общих трансакционных издержек носит положительный характер (особенно в фазе посткризисного восстановления), отражая действие эволюционно эффективных институтов, поддерживающих плодотворное «брожение» экономической системы, конструктивное усложнение конфигураций взаимодействий ее агентов, норм и правил, статусов и процедур, конвенций и контрактов в русле интенсификации деловой активности.

Заключение

Подводя итоги, отметим, что современное состояние теории трансакционных издержек обусловлено рутинным воспроизводством методологических и категориальных стереотипов, не позволяя в полной мере реализовать ее огромный эвристический потенциал.

Сформулируем основные выводы проведенного анализа.

В результате онтологизации «теоремы Коуза» (вменения ей статуса нормативной концепции) минимизация трансакционных издержек стала рассматриваться как императив экономической политики (Д. Норт) и целевая функция институтов (О. Уильямсон). Доминирует юридическое понимание трансакции как обмена правами собственности, что ведет к негативной интерпретации трансакционных издержек как непроизво-

дительных и относящихся исключительно к сфере обращения. Отсутствием единства в понимании состава этих издержек обусловлена нечеткость их определений, тормозящая компаративные и междисциплинарные исследования. Очевидна неправомерность универсализации «теоремы Коуза», из чего следует необходимость уточнения ее онтологических границ.

Нуждается в развитии экономическая трактовка трансакционных издержек как атрибута обобществления хозяйственной деятельности, выражающегося в углублении разделения труда, усилении его кооперации и расширении информационных границ. С позиций теории метапроизводственной функции О. Иншакова можно сформулировать аксиому: трансакционные издержки объективно производительны и всегда положительны. Они сопровождают не только взаимодействие экономических агентов, но и любые их действия, поскольку в них в снятом виде отражены общественные отношения. Даже условный «Робинзон» несет трансакционные издержки, но их объем предельно редуцирован.

Управление трансакционными издержками предполагает их оптимизацию в пределах нормы для конкретного субъекта или сферы деятельности, а не только минимизацию. Нормальное увеличение общихтрансакционных издержек отражает прогрессивный рост сложности экономической системы в ходе ее эволюции. В свою очередь, снижение удельных трансакционных издержек создает импульс количественному росту, ускорению и повышению разнообразия взаимодействий агентов. Субоптимальная экономия на трансакционных издержках чревата многочисленными отрицательными эффектами, создавая препятствия расширению масштабов, качественному усложению и прогрессу экономических систем.

Действие институтов в краткосрочном периоде в большей степени характеризуется адаптивной эффективностью и направлено на снижение удельных трансакционных издержек (что фактически следует из «теоремы Коуза»), а в долгосрочном периоде — на стимулирование интенсивного роста количества связей, отношений, взаимодействий и сделок, сопровождающегося повышением общих трансакционных издержек в системе, что соответствует критерию эволюционной эффективности («теорема Маевского»). Интегральная теорема позволяет связать системную эффективность институтов с максимизацией общих и минимизацией удельных трансакционных издержек в экономике. Это — необходимый шаг в направлении создания позитивистской институционально-эволюционной теории, преодолевающей устаревшие представления об институтах как ограничениях деятельности и трансакционных издержках как негативных следствиях «трения» в экономических механизмах.

- Фролов Д.П. — доктор экономических наук, доцент, заведующий кафедрой маркетинга и рекламы Волгоградского государственного университета. E-mail: ecodev@mail.ru

- Во избежание двусмысленности институты далее рассматриваются в расширительном смысле как способы институции и организации хозяйственной деятельности, а также как связанные с ними нормы, правила и процедуры, формирующие регулятивные механизмы трансакций их агентов. О проблеме корректного разграничения институций и институтов см.: Иншаков О.В., Фролов Д.П. Место институционализма в экономической науке // Экономист. — 2005. — № 10; Иншаков О.В., Фролов Д.П. Эволюционная перспектива экономического институционализма // Вопросы экономики. — 2010. — № 9; Иншаков О.В. Институция и институт: проблемы категориальной дифференциации и интеграции // Экономическая наука современной России. — 2010. — № 3.

- Луман Н. Дифференциация. — М.: Логос, 2006. — С. 247.

- Там же. — С. 247.

- Фролов Д.П. Методологический институционализм — новый подход в философии науки // Эпистемология и философия науки. — 2009. — № 1

- Норт Д. Понимание процесса экономических изменений. — М.: Изд. дом ГУ—ВШЭ, 2010. — С. 47—48.

- См.: Андрефф В. Постсоветская приватизация в свете теоремы Коуза // Вопросы экономики. — 2003. — № 12; Szymanski S. The Champions League and the Coase Theorem — Paper № 06 17. — [URL]: http://law. psu.edu/_file/Sports%20Law%20Policy%20and%20Research%20 Institute/Szymanski_Coase.pdf

- Коуз Р.Х. Институциональная структура производства // Мировая экономическая мысль. Сквозь призму веков: в 5 т. — Т. V. — В 2 х кн. — Всемирное признание: Лекции нобелевских лауреатов. — Кн. 1. — М.: Мысль, 2004. — С. 683.

- См.: Aivazian V., Callen J. The Core, Transactions Costs, and the Coase Theorem // Constitutional Political Econ-omy. — 2003. — Vol. 14. — № 4.

- Кутер Р.Д. Теорема Коуза // Экономическая теория / Под ред. Дж. Итуэлла, М. Милгейта, П. Ньюмена. — М.: ИНФРА-М, 2004. — С. 61.

- Коуз Р.Х. Указ. соч. — С. 683.

- Butler M.R., Garnett R.F. Teaching the Coase Theorem: Are We Getting It Right? // American Economic Jour-nal. — 2003. — Vol. 31. — № 2. — Р. 141.

- См.: Glaeser E., Johnson S., Shleifer A. Coase versus the Coasians // The Quarterly Journal of Economics. — 2001. — Vol. 116. — № 3. — Р. 853.

- Op. cit. — Р. 853.

- См.: Bertrand E. The Three Roles of the «Coase Theorem» in Coase’s Works. Proposal for the History of Public Economics Conference. — Paris, 11—13 December, 2008. — Р. 22.

- Butler M.R., Garnett R.F. Op. cit. — Р. 135.

- Harris S.D. Coase’s Paradox and the Inefficiency of Permanent Strike Replacements // Washington University Law Quarterly. — 2002. — Vol. 80. — Р. 1194.

- Кутер Р.Д. Указ. соч. — С. 62.

- Коуз Р.Х. Указ. соч. — С. 684.

- Норт Д.К. Экономическая деятельность в масштабе времени // Мировая экономическая мысль. Сквозь призму веков. — В 5 т. — Т. V. — Всемирное признание: Лекции нобелевских лауреатов. — Кн. 1. — М.: Мысль, 2004. — С. 709.

- Там же. — С. 708.

- Коуз Р. Фирма, рынок и право. — М.: Новое издательство, 2007. — С. 19.

- Менар К. Экономика трансакционных издержек: от теоремы Коуза до эмпирических исследований // Ин-ституциональная экономика. / Под общ. ред. А. Олейника. — М.: ИНФРА-М, 2005. — С. 117.

- Смирнов И.К., Смирнова О.И. Противоречия собственности: становление, разрешение, развитие. — СПб.: Изд-во С.-Петерб. ун-та, 2004. — С. 68.

- Дементьев В.В. Институты, поведение, власть // Постсоветский институционализм / Под ред. Р.М. Нуреева, В.В. Дементьева. — Донецк: «Каштан», 2005. — С. 112.

- Смирнов И.К., Смирнова О.И. Указ. соч. — С. 68.

- Кузьминов Я.И., Бендукидзе К.А., Юдкевич М.М. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты. — М.: Изд. дом ГУ—ВШЭ, 2006. — С. XXXIV.

- Сухарев О.С. Вопросы методологии институционального анализа: нормативные оценки и теория // Journal of Institutional Studies (Журнал институциональных исследований). — 2010. — Т. 2. — № 3. — С. 31.

- См.: Уильямсон О.И. Экономические институты капитализма: фирмы, рынки, «отношенческая» контрак-тация. — СПб.: Лениздат; CEV Press, 1996. — С. 27.

- См.: Harris L. Trading & Exchanges: Market Microstructure for Practitioners. — New York: Oxford University Press, 2003.

- Ворота в глобальную экономику / Под ред. О.Е. Андерссона и Д.Е. Андерссона. — М.: ФАЗИС, 2001. — С. 229.

- Эггертссон Т. Экономическое поведение и институты. — М.: Дело, 2001. — С. 29.

- Fisher S. Long-Term Contracting, Sticky Prices, and Monetary Policy: A Comment // Journal of Monetary Eco-nomics. — 1977. — № 3. — Р. 322. Цит. по: Ходжсон Дж. Экономическая теория и институты: Манифест современной институциональной экономической теории. — М.: Дело, 2003. — С. 289.

- Эггертссон Т. Указ. соч. — С. 29.

- Commons J.R. Institutional Economics // American Economic Review. — 1931. — Vol. 21. — P. 652.

- Менар К. Указ. соч. — С. 118.

- Allen D.W. Transaction Costs // Encyclopedia of Law and Economics, 1999. — Edward Elgar and the University of Ghent. — [URL]: encyclo. findlaw.com/0740book.pdf

- Op. cit. — P. 901.

- Demsetz H. The Theory of the Firm Revisited // Journal of Law, Economics and Organization. — 1988. — № 4. — Р. 64.

- Маркс К. Капитал. Критика политической экономии. — Т. III. — Кн. III. Процесс капиталистического производства, взятый в целом. // Маркс К., Энгельс Ф. Соч. в 39 т. — 2 е изд. — Т. 25. — Ч. II. — М.: Госполитиздат, 1962. — С. 373.

- Там же. — С. 370.

- Попов Е.В., Коновалов А.А. Оценка институциональных эффектов в сфере экономической информации // Montenegrin Journal of Economics. — 2007. — № 5. — Р. 61.

- См.: Cheung S.N.S. The Transaction Costs Paradigm // Economic Inquiry. — 1998. — Vol. 36. — № 4.

- Пресняков В.Ф. Предприятие как система коллективного действия // Институциональная экономика / Под рук. акад. Д.С. Львова. — М.: ИНФРА-М, 2001. — С. 96.

- Biggart N.W. Social organisation and economic development // Экономическая социология. — 2000. — Т. 1. — № 1. — С. 10.

- Капелюшников Р.И. И еще раз о теореме Коуза (критические заметки). — Препринт WP3/2006/02. — М.: ГУ—ВШЭ, 2006. — С. 17.

- Шаститко А. Трансакционные издержки (содержание, оценка и взаимосвязь с проблемами трансформации) // Вопросы экономики. — 1997. — № 7. — С. 66.

- Олейник А.Н. Институциональная экономика: учеб. пособие. — М.: ИНФРА-М, 2005. — С. 133.

- Шаститко А.Е. Трансакции и трансакционные издержки // Институциональная экономика: новая институциональная экономическая теория: учебник / Под общ. ред. д-ра экон. наук, проф. А.А. Аузана. — М.: ИНФРА-М, 2006. — С. 65.

- Кузьминов Я.И., Бендукидзе К.А., Юдкевич М.М. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты: учебник. — М.: Изд. дом ГУ—ВШЭ, 2006. — С. 230, 232.

- См.: Иншаков О.В. Потенциал эволюционного подхода в экономической науке современной России // Экономическая наука современной России. — 2004. — № 4; Иншаков О.В. Экономическая генетика и нано-экономика. — Волгоград: Изд-во ВолГУ, 2007.

- Иншаков О.В. Эволюционная экономика и экономическая генетика // Эволюционная теория, инновации и экономические изменения: — VI Междунар. симпоз. по эволюц. экономике (Пущино, 23—24 сент. 2005 г.). — М.: Институт экономики РАН, 2005. — С. 55.

- Там же.

- Попов Е.В., Власов М.В., Веретенникова А.Ю. Прозрачность трансакционных издержек // Вестник УрФУ. — Серия «Экономика и управление». — 2011. — № 1. — С. 6.

- См.: Попов Е.В., Гембий М.А. Трансакционный сектор региона. — Екатеринбург: ИЭ УрО РАН, 2011.

- См.: Меткаф Дж.С. Потребление, предпочтения и эволюционный подход // Рост потребления и фактор разнообразия: новейшие исследования западных и российских эволюционистов. — М.: Дело, 2007. — С. 105.

- См.: Фролов Д.П. Эвристики и «ловушки» в теории маркетинга // Маркетинг в России и за рубежом. — 2010. — № 4.

- Эггертссон Т. Указ. соч. — С. 29.

- См.: Иншаков О.В. Предприятие и фирма: выход из заблуждений в русле эволюционной экономической теории // Вестник Волгоградского государственного университета. — Сер. 3. Экономика. Экология. — 2008. — № 2 (13).

- Норт Д. Институты, институциональные изменения и функционирование экономики. — М.: Фонд эконо-мической книги «Начала», 1997. — С. 45.

- Ходжсон Дж. Социально-экономические последствия прогресса знаний и нарастания сложности // Вопросы экономики. — 2001. — № 8. — С. 34.

- Уильямсон О.И. Указ. соч. — С. 28.

- Мартынов А. Системная трансформация в России: от исходной парадигмы к анализу // Общество и эко-номика. — 2001. — № 5. — С. 10.

- Ореховский П.А. Неэквивалентный обмен и свойства пространства в экономической теории. — М.: ИЭ РАН, 2010. — С. 25.

- Шаститко А.Е. Новая институциональная экономическая теория — 3-е изд. — М.: Экон. фак. МГУ; ТЕИС, 2002. — С. 213.

- См.: Уильямсон О.И. Указ. соч. — С. 53.

- Нестеренко А.Н. Экономика и институциональная теория / Отв. ред. акад. Л.И. Абалкин. — М.: Эдиториал УРСС, 2002. — С. 308.

- Первую формулировку данной теоремы см.: Иншаков О.В., Фролов Д.П. Институционализм в российской экономической мысли (IX—XXI вв.): В 2-х т. — Т. 2. — Волгоград: Изд-во ВолГУ, 2002. —С. 267—268.

- Маевский В.И. Эволюционная теория и институты // Вестник Государственного университета управления. Серия «Институциональная экономика». — 2001. — № 1 (2). — С. 19.

- См.: Bates R. The New Institutionalism. Paper presented at the conference «The Legacy and Work of Douglass C. North: Understanding Institutions and Development Economics». — Washington University in St. Louis, November 4—6, 2010. — [URL]: http://cniss.wustl.edu/files/cniss/ batespaper. — Р. 10—11.

- Норт Д.К. Экономическая деятельность в масштабе времени. — С. 707.

- Шаститко А. Трансакционные издержки (содержание, оценка и взаимосвязь с проблемами трансформации). — С. 71.

- Ходжсон Дж. Указ. соч. — С. 32.

- Норт Д. Институты, институциональные изменения. — С. 106—107.

- Савиотти П.П. Разнообразие, рост и спрос // Рост потребления и фактор разнообразия: новейшие исследования западных и российских эволюционистов. — М.: Дело, 2007. — С. 61.

- Занг В.Б. Синергетическая экономика. Время и перемены в нелинейной экономической теории. — М.: Мир, 1999. — С. 13.

- Попов Е.В., Коновалов А.А. Указ. соч. — Р. 62.

- См.: Фролов Д.П. Теория кризисов после кризиса: технологии versus институты // Вопросы экономики. — 2011. — № 7; Фролов Д.П. Парадокс трансакционных издержек // Экономист. — 2011. — № 5.

- Уильямсон О.И. Введение // Природа фирмы / Под ред. О.И. Уильямсона, С.Дж. Уинтера. — М.: Дело, 2001. — С. 16.

- Маевский В.И. Эволюционная теория и институты. — С. 19.

- Cordella A. Does Information Technology Always Lead to Lower Transaction Costs? // Proceedings of 9th European Conference on Information Systems «Global Co-Operation in the New Millennium». — Bled, Slovenia, June 27-29, 2001. — [URL]: is2.lse.ac.uk/asp/aspecis/20010024. pdf. — Р. 857.

- Князева Е.Н., Курдюмов С.П. Основания синергетики. Режимы с обострением, самоорганизация, темпомиры. — СПб.: Алетейя, 2002. — С. 41.

- Моисеев Н.Н. Расставание с простотой. — М.: Аграф, 1998. — С. 155.